Rezumat:

Prezentul articol își propune să trateze un subiect de actualitate în practica notarială cu privire la aplicarea cotei reduse de TVA de 5% pentru achiziționarea locuințelor, semnalând și câteva probleme de ordin practic.

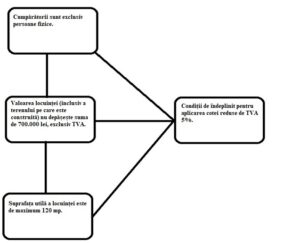

Dată fiind amploarea pe care a luat-o domeniul construcțiilor în ultimii ani în România, în speță, construcțiile având destinația de locuințe, statul român a venit cu o nouă facilitare potrivit O.U.G. nr. 130 din 17 decembrie 2021 care modifică și completează Legea nr. 227/2015 privind Codul fiscal, în vederea achiziționării locuințelor prin aplicarea cotei reduse de TVA 5% asupra bazei de impozitare pentru livrarea de locuințe care au o suprafață utilă de maximum 120 mp, exclusiv anexele gospodărești, a căror valoare nu depășește suma de 450.000 Lei, exclusiv taxa pe valoarea adăugată, achiziționate de persoane fizice. Această inițiativă legislativă din anul 2020 trebuia să intre în vigoare la începutul anului 2021, dar odată cu apariția OUG 226/2020, aplicarea acesteia a fost amânată pentru data de 01.01.2022.

Noul mecanism care a fost propus este evidențiat în preambulul Ordonanţei de urgență prin faptul că „este necesară instituirea urgentă a unor reguli în vederea respectării caracterului social pentru aplicarea cotei reduse de TVA, conform legislaţiei europene în domeniu, în cazul livrărilor de locuinţe”.

Pentru a stabili cu precizie ipotezele în care norma legală este aplicabilă, este important să clarificăm termenii folosiți de legiuitor, facilitatea fiind acordată doar în situațiile în care condițiile sunt îndeplinite cumulativ.

Ce se înțelege prin termenul locuință ?

Conform Legii nr. 114/1996, republicată, cu modificările și completările ulterioare, prin locuință se înțelege ”construcția alcătuită din una sau mai multe camere de locuit, cu dependințele, dotările și utilitățile necesare, care satisface cerințele de locuit ale unei persoane sau familii”. TVA-ul de 5% nu se poate aplica așadar atunci când obiectul vânzării îl constituie un spațiu comercial sau un spațiu cu altă destinație decât cea de locuință.

Care este suprafața utilă a locuinței și ce sunt anexele?

Suprafața utilă a locuinței este cea definită prin Legea 114/1996, republicată, cu modificările și completările ulterioare, respectiv:

-

”Camera de zi, dormitoare, băi, WC, duș, bucătărie, spații de depozitare și de circulație din interiorul locuinței. Nu se cuprind: suprafața logiilor și a balcoanelor, pragurile golurilor de uși, ale trecerilor cu deschideri până la 1,00 m, nișele de radiatoare, precum și suprafețele ocupate de sobe și cazane de baie (câte 0,50 mp pentru fiecare sobă și cazan de baie), în cazul în care încălzirea se face cu sobe”.

-

”În cazul locuințelor duplex, rampa, mai puțin palierele, nu se cuprinde în suprafața utilă a locuinței”.

Anexele gospodărești sunt cele definite prin Legea nr. 50/1991 privind autorizarea executării lucrărilor de construcţii, republicată, cu modificările şi completările ulterioare, după cum urmează:

– ”Construcțiile cu caracter definitiv sau provizoriu, menite să adăpostească activități specifice, complementare funcțiunii de locuire, care, prin amplasarea în vecinătatea locuinței, alcătuiesc împreună cu aceasta o unitate funcțională distinctă. În categoria anexelor gospodărești, de regula în mediul rural, sunt cuprinse: bucătării de vară, grajduri pentru animale mari, pătule, magazii, depozite și altele asemenea, în mod similar, sunt asimilabile noțiunii de anexe gospodărești și garajele, serele, piscinele și altele asemenea”.

Principalele modificări care s-au adus cotei reduse de TVA 5% pentru locuințe, respectiv al majorării plafonului de TVA:

-

Valoarea de achiziție a locuinței să nu fie mai mare de 700.000 lei, excluzând taxa pe valoare adăugată.

-

Limita de o tranzacţie per cumpărător pe intervalul de valoare de 450.000-700.000 lei, în mod individual sau în comun cu altă persoană fizică/alte persoane fizice a unei singure locuințe.

-

Se înființează Registrul persoanelor fizice care au achiziționat locuințe cu cota redusa de TVA de 5%, care se încadrează în plafonul de 450.000 – 700.000 lei, începând cu 1 ianuarie 2022.

Așadar, câte proprietăți se pot achiziționa cu TVA de 5% de la 1 ianuarie 2022?

Noutatea faţă de anul 2020 referitoare la majorarea plafonului este reintroducerea limitei de o tranzacţie per cumpărător, care era valabilă anterior anului 2019, dar fusese eliminată, drept pentru care o persoană fizică poate beneficia o singură dată de cota redusă de TVA pentru achiziţia unei locuinţe de maximum 120 mp a cărei valoare depășește suma de 450.000 lei, dar nu depășește suma de 700.000 lei, exclusiv TVA.

În cazul bunurilor imobile cu valori sub 450.000 lei, nu a fost stabilită această condiţie, fiind posibilă achiziţionarea mai multor locuințe cu cotă redusă de TVA de 5%.

Așa cum am precizat mai sus, trebuie ţinut cont că se consideră că s-a efectuat o tranzacţie în plafonul de 450.000 – 700.000 lei, indiferent dacă achiziţia s-a efectuat în mod individual sau în coproprietate cu altă persoană fizică/alte persoane fizice.

Ce se întâmplă cu familiile care divorțează?

În cazul în care, în timpul căsătoriei, soții au beneficiat de cota redusă de TVA 5%, iar aceștia divorțează, niciunul dintre soți nu mai are dreptul să beneficieze de această facilitate.

Ce obligații au notarii publici ?

-

Să verifice îndeplinirea condiției referitoare la achiziția unei singure locuințe a cărei valoare depășește suma de 450.000 lei, dar nu depășește suma de 700.000 lei, exclusiv TVA, cu cota redusă de TVA de 5%, prin consultarea «Registrului achizițiilor de locuințe cu cota redusă de TVA de 5%», înainte de autentificarea actelor juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru achiziția unei astfel de locuințe și, în situația în care constată că nu este îndeplinită această condiție, să le autentifice doar dacă livrarea se efectuează cu cota standard de TVA;

-

Să completeze «Registrul achizițiilor de locuințe cu cota redusă de TVA de 5%», la data autentificării actelor juridice între vii care au ca obiect transferul dreptului de proprietate pentru locuințele prevăzute (…);

-

Să înscrie în actele juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru achiziția unei locuințe prevăzute la alin. (3) lit. c) pct. 5 mențiuni cu privire la respectarea obligațiilor prevăzute la lit. a) și, după caz, la lit. b);

-

Să înscrie în actele juridice între vii care au ca obiect transferul dreptului de proprietate pentru locuințele prevăzute la alin. (3) lit. c) pct. 3 mențiuni cu privire la respectarea obligației prevăzute la lit. b);

-

Să înscrie în actele juridice între vii care au ca obiect transferul dreptului de proprietate sau plata în avans pentru locuințele prevăzute la alin. (3) lit. c) pct. 3 și 5 cota de TVA aplicată, indiferent dacă TVA se aplică la preț sau este inclusă în preț”, potrivit OUG-ului.

Până la termenul de 10 zile de la data operaționalizării “Registrului persoanelor fizice care au achiziționat, începând cu data de 1 ianuarie 2022, locuințe cu cota redusă de TVA de 5%”, prevăzut la art. 291 alin. (3^1) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, cota redusă de TVA de 5% în cazul locuințelor a căror valoare depășește suma de 450.000 lei, dar nu depășește suma de 700.000 lei, exclusiv TVA, se aplică pe baza declarației pe propria răspundere a cumpărătorului, autentificată de un notar, din care să rezulte că este îndeplinită condiția referitoare la achiziția unei singure locuințe cu cota redusă de TVA de 5%, care se păstrează la vânzător.

Ce se întamplă în cazul în care a fost autentificată deja promisiunea bilaterală de vânzare-cumpărare, cu TVA de 19% ? Se va mai aplica cota redusă ?

În mod normal pretul de vânzare a unei locuințe noi este menționat ca suma de baza (în monedă euro sau în moneda națională) la care se adaugă cota de TVA. Conform legii, TVA-ul se recalculează la finalizarea tranzacției, respectiv la momentul în care se semneaza contractul de vânzare cumpărare în formă autentică la notarul public. La momentul semnarii contractului de vanzare, cota de TVA trebuie recalculată conform legii în vigoare la acel moment și dacă se încadreaza în conditiile de 5% TVA, TVA-ul va fi recalculat atât pentru sumele plătite cu titlu de avans cât și pentru restul de plată ce se achită la finalizarea tranzacției.

În ce moment trebuie ca vânzătorul să aibă la dispoziție declarația cumpărătorului?

Cumpărătorul va pune la dispoziția vânzătorului o declarație pe propria răspundere, autentificată la notarul public, din care să rezulte că îndeplinește condițiile prevăzute de art. 291 alin. 3 lit C, punctul 5 din Legea nr. 227/2015 privind Codul fiscal, cu modificările ulterioare cu privire la aplicarea cotei de TVA de 5% pentru a beneficia de cota de 5% TVA, care se păstrează de vânzător pentru justificarea aplicării cotei reduse de TVA de 5%.

Declaraţia trebuie autentificată la semnarea promisiunii de vânzare, iar promitentul – cumpărător/ cumpărătorul trebuie să îndeplinescă toate condițiile precizate la art. 291 alin. 3 lit C, punctul 5 din Legea nr. 227/2015 Cod fiscal inclusiv până la semnarea contractului de vânzare în formă autentică (până la momentul livrării clădirii respective).

Declarația se va păstra de vânzător pentru justificarea aplicării cotei reduse de TVA de 5%.

Se pot achiziționa și imobile vechi cu TVA de 5%?

Cu privire la locuințele vechi, vânzarea se face fără TVA, iar legiuitorul a ținut să lămurească ce înseamnă locuință nouă și locuință veche, respectiv, ”livrarea unei construcții noi sau a unei părți din aceasta însemnă livrarea efectuată cel târziu până la data de 31 decembrie a anului următor anului primei ocupări ori utilizări a construcției sau a unei părți a acesteia, după caz, în urma transformării” (art. 292 alin. 2 lit. F din Codul fiscal).

Spre exemplu: un imobil construit și dat în folosință în 2020 va fi considerat nou până la 31 decembrie 2021, iar ulterior va fi considerat vechi.

Ce se întâmplă cu locuințele achiziționate cu TVA redus de 5%, înstrăinate în cel mai scurt timp, obținându-se profit?

În acest caz organele fiscale vor stabili dacă respectivele tranzacții sunt repetate și realizate în cadrul unei afaceri și, dacă vor constata acest lucru, îl va încadra pe vânzător ca operator economic, nu ca pe o persoană fizică și îi vor impune plata unui impozit de 10%.

Pot cetățenii străini să achiziționeze locuințe beneficiind de cota legală redusă de TVA?

Fără îndoială, această facilitate fiscală este parte a politicii sociale prin care statul susține achiziția de locuințe noi la un preț redus (prin reducerea cotei de TVA, prețul final se va diminua). Fiind vorba de politica socială a statului, am putea considera că facilitatea ar trebui acordată numai cetățenilor români. Cu toate acestea, Codul fiscal nu aduce nicio limitare în acest sens ceea ce înseamnă că nici noi nu putem distinge. De altfel, o astfel soluție legslativă de acest fel, cel mai probabil nu ar fi trecut testul nediscriminării.

Se poate vinde împreună cu locuința, locul de parcare suprateran /curte cu numere cadastrale distincte față de cel al locuinței cu cota redusă de TVA de 5% ?

Deși legea nu aduce o prevedere expresă utilizând termenul ”anexă”, în opinia mea, terenurile libere de construcții (parcare supraterană/curte) ce au numere cadastrale diferite față de terenul aferent construcției, nu pot fi considerate ”anexe” așa cum le enumeră Legea nr. 50/1991 privind autorizarea executării lucrărilor de construcții, republicată.

Consider că interpretarea textului este restrictivă cu privire la ”anexe” iar loturile libere de teren/ curțile, împreună cu cotele aferente din drumurile de acces, nu se încadrează la livrarea de locuințe cu cota redusă de TVA de 5%.

Alexandru Bârlădeanu, notar public